黒字と成長と継続のために

ご挨拶

経営には大きな特徴があると考えております。

コインには「表と裏」があります。そこで、二人の人が先手と後手を決める時などに、コインを投げて決める場合があります。「表が出た人が先、裏が出た人は後」などということです。コインの裏と表は「不規則に(ランダムに)」現れると言う性質を利用しているわけです。

1個のコイン投げでは、表と裏の2パターンが現れます。2個のコインを投げるとしましょう。すると「表表」「表裏」「裏表」「裏裏」という4つのパターンが現れます。コインに少しのクセもないとすれば、コイン投げを続ければ続けるほど、1個の場合は2パターンが2分の1の確率で現れ、2個の場合は四パターンは4分の1の確率で出現すると言われています。

そこで、もし経営の2つの項目を2個のコインに見立て、表を増加とし、裏を減少すると、不規則に(ランダムに)「表表(増加増加)」「表裏(増加減少)」「裏表(減少増加)」「裏裏(減少減少)」という4パターンが出現することになります。

経営で起こることは多くの場合「予期せぬ出来事」「偶然」と言われます。バブルだったということもバブルがはじけて初めて、今までの状態はバブルだったと分かるのです。バブルの最中は今がバブルということを認識できないのです。

経営の動向や予測は、多くの場合知ることが出来ません。それは突然に起こり。ランダムに起こるからです。

ところで、1個の項目の増減・裏表だけでは、経営の動向は正確には分かりません。売上が順調でも赤字であれば(利益が出てなければ)成長とは言い切れないからです。

ここに2項目の同時増減分析を考えました。決算書の項目の中か重要な2項目を取り出し、2個のコイン投げのように4パターンに分類すれば「経営の最新の動向」がたちまち目の前に現れます。3個のコインにすると8パターン(2×2×2)が現れ、4個のコインにすると16パターン(2×2×2×2)が現れます。

不規則な動きをする偶然に満ちた経営(決算書)を一瞬に把握説明する方法が無いものだろうか? 2個のコイン投げにその回答を得たのです。

特に中小企業にあっては突然の出来事が、企業の名運までも決してしまうことがあり、より不規則性に満ちています。

また、資本主義経済は成熟するにしたがって、需要と供給という経済の大原則に加え、ギャンブル性を含むようになります。株式市場の乱高下、投機的不動産の売買、見かけの好景気ともいえる経済のバブル化とその崩壊、異常なインフレーションなどです。実体経済と乖離した見かけの成長衰退が予測を超えて繰り返されます。

不規則運動をする経営の把握のために、新経営分析(Up Down方式経営分析)が生まれたとお考え下さい。

増収増益、増収減益、減収増益、減収減益というフレーズは二個のコイン投げそのものです。経営のパターンのそれぞれの状況は4パターンに分類され、4分のⅠの確率で現れることになります。現実には景気の影響を受けその出現にバラツキが出ます。逆に言うとその出現のパターンの傾向で、好景気・不景気が浮き彫りになります。

管理会計、経営計画を繰り返し叫び続けても、遅々としてその普及が進まない根本原因が経営のランダム性(偶然性、突発性)にあると考えられるのです。

新経営分析の現在の到達点を紹介しておきます。

一つ目は、「決算評価書」作成です。その手法はUp Down方式経営分析(二項目増減分析)と言えるものです。動線表現(4パターン)と点数化が大きな特徴です。その考え方は様々に視点を変えながら、繰り返し説明をしております。その手軽さで言えば、人間のコンディションを観る「体温計」そのものと言えましょう。2枚のコインを投げる手軽さで経営の動向をとらえてしまいます。

二つ目は既存の決算書の彩色化です。決算書そのものの彩色化提案は前代未聞のことでもあります。決算書の彩色化はすべての項目の増減という属性を見える化したものです。経営分析資料として決算書とは別途作成しても良いでしょう。その効用は表示方法の単なる工夫を超えるものと期待されます。決算書の項目とそれに付随する数字を前期(前年)に比較して増加の場合は青(緑)、減少もしくは無変動の場合は赤で決算書を二色化すると言うものです。数10個のコイン(決算項目)を同時にバラまいたようなものです。

三つ目は、決算書の項目を全体の「相関図」あるいは全体の「鳥観図」として円周の形で列挙し、増減で彩色したものです。それは項目全体を見ながら問題意識を検討するためのものです。決算書の項目は相互に影響し合うものです。どちらも原因にもなるし結果にもなります。円周で言えば右回りでも左回りでも影響し合い、対面にあるものでも影響し合います。二つ目の二色彩色決算書を円周に配置したものと考えて下さい。

四つ目は、経営判断において課題の種類に関わらず常に「二項目同時考察」という態度を取ろうという提案です。比喩的に「新二刀流経営」と名付けております。これらの提案は、決算書と経営計画の間を埋める位置づけでもあります。本来成長は「表表」状態を指すとします。すると「表裏、裏表、裏裏」の3パターンに着目し改善を検討すればよいということになります。

繰返しになりますが、新経営分析は、経営のランダム性、不規則性への対応を可能にし、予測不能な運動を繰り返す経営の早すぎる動きを、まずは決算書を使って一瞬に捕まえてしまおうとする新しい手法です。従来の経営指標による経営分析、経営計画による経営コントロールを併用すればより安心を得ることでしょう。

㊟なおこのホームページのどの部分を読んでも新しい経営分析評価(決算書分析評価)を理解することが出来ます。もれなくご覧ください。

福島市 (有)鈴木会計事務所

Up Down方式経営分析

Up Down方式経営

を理解するために

決算書とはなにものなのか?

決算書を構成する「損益計算書(P/L)」は会社の一年間の利益(儲け)を計算する場です。つまり黒字だったか赤字だったかを知る”唯一の場”であります。さらに、利益を報告する唯一の場でもあります。

次に同じく決算書を構成する「貸借対照表(B/S)」は会社の設立から現在までの総括の場、結果報告の場であります。例えば第60期の貸借対照表は60年間の結果生じた現在の姿を報告していることになります。㊟この歴史性については、多くの専門家が指摘しているところです。

キャッシュの残は開業から今までの入金から出金を差し引いた残高です。一夜(一年)で得たものではありません。そのように考えると、今なぜ多くの借入金があるのか、今なぜ大きな純資産があるのか、自己資本比率を問題にする前に、過去の何時どんな理由でそうなったのか?という今までにない歴史的視点が生まれてくるのです。

決算書のP/Lで経営の現在を見、B/Sで経営の歴史を見ると言って良いでしょう。

経営の「分析・評価・改善・目標・計画」…すべてが決算書から始まります。いや始めざるを得ないものです。

経営者の皆さんへ

中小同族会社と相性抜群

Up Down方式経営分析・決算書評価・新二刀流経営

「Up Down方式・新経営分析法」とは

新経営分析は個別会社の「現在の動向や景気(Condition)」を分析するものです。

後段で説明しますが、さらに「個別の経営分析」が「日本の経済分析」という副産物を生む新しい経営分析法です。

新経営分析「Up Down方式経営分析(決算書二項目増減分析)」の原理とは?

二期の決算書を比較し、決算書の二つの項目が「増加と増加(ダブル増加)」の時、会社は成長していると評価する方法です。例えば「人件費と営業利益」が「ダブル増加」の時、会社の「成長」と好景気を意味している!とするというものです。二項目の選び方には原則性と同時に流動性があり、多様な判断と多様な展開が期待できます。

新経営分析法から生まれた「決算評価書」とは?

(有)鈴木会計事務所が、以上の新しい視点により作成した「経営分析の結果報告書」です。四つの動線と点数で表現されており、比較検討的な経営指数(数字や率)と違って、会社の動向(Condition)というものが一瞬に理解できます。「数字や率」を一旦思考の外に置き、増減のみで経営を見ると言う画期的な視点です。

「Up Down方式経営」とは?

それは「二項目考察(あるいは増加)経営」を意味します。すなわち「新二刀流経営」と言っても良いでしょう。

「UpDown方式経営分析法と決算評価書」は経営の「中心的目的は二項目増加(成長)である」というものです。

そのうえで、緊急の時あるいは、やむを得ない時は片方もしくは両方減少させるのです。

この「二項目考察経営」は「新二刀流経営」と言っても良いものです。従来の二刀流経営とはまったく別の視点のものです。

イメージ図を当初「重量挙げの図」としていましたが、改めて「二刀流」のイメージの方がより適合するとして、変更しました。いずれにしても二項目同時「考察」が決算書や経営の核心をつくものとなりました。

新経営分析法、新経営法の対象会社は大企業からから中小企業まで?

上場会社から中小企業まで有効ですが、特に、会社の圧倒的多数を占める中小同族会社の分析評価で威力を発揮します。中小同族会社の「数字や率分析」はむしろ「会社の本当の動向」を見えなくしてしまうものとさえ思えてきます。新方法は簡潔すぎて一見内容が乏しいと見えますが、決算評価書は、企業現状の急所を炙り出すため、「最重要マル秘事項」となることでしょう。中小企業の大多数は経営の困難の現実を目の当たりにすることでしょう。

新経営分析の理論化の根拠?

Up Down方式経営分析は従来からある熟語「増収増益」「増収減益」「減収増益」「減収減益」と言う四文字熟語に「普遍的意味」を与えたことにより発見されたものです。新経営分析の誕生という小論にその経過が記載されています。

分析の「容易さ」と「スピード」?

Up Down方式経営分析法は、「決算評価書」作成の際、あまりの簡単さと早さゆえに「コロンブスの卵的」かつ「目からウロコ的」分析法と言えると考えております。

決算評価書の作成について

ー 決算評価書での二項目の選び方と意味ー

A決算書の損益計算書の項目は「価値の創造」を説明するものであり、「経営」の原点を成す項目が並んでいます。

そこで、「売上と利益」「利益とコスト」「コストと売上」のように、時として増減相反し、時として相乗的に増加する強い因果関係にある二つの項目をまずは机上に揚げなくてはなりません。多くの項目は他項目と共存性、持ちつ持たれつの関係にあります。

次に貸借対照表つまり資産・負債・資本についてです。これらも循環しています。

「資本」は今では「純資産」と呼称されています。「資産と負債」「負債と資本」「資産と資本」も(A)と同様に成長判断の意味を持ちます。

なお、問題点の抽出は、「二色彩色決算書」や「円で描いた鳥観図」で自由、かつ自在に机上に揚げるべきと考えます。

Bなお、純資産(資本)は黒字(利益計上)の年度では黒字分増加します。

利益が出ただけで(仮に利益が減っても)資産(純資産)は増えることを意味します。「純資産の増加」は「黒字だったか赤字だったか」を言ってるに過ぎないのですが資本主義経済特有の循環です。しかし、成長に変わりはありません。

「総資産と純資産」「負債と純資産」「総資産と負債」この組み合わせによる増減判断も成長判断の意味を持ちます。

㊟中小同族企業の動向は「純利益と純資産」の二項目を分析しただけでも有効と言えましょう。

C「現金預金(キャッシュ)」や「有形固定資産(設備投資)」

「経営指標の『分子・分母』に登場する項目」も分析対象に値します。

ー「決算評価書」での点数評価ー

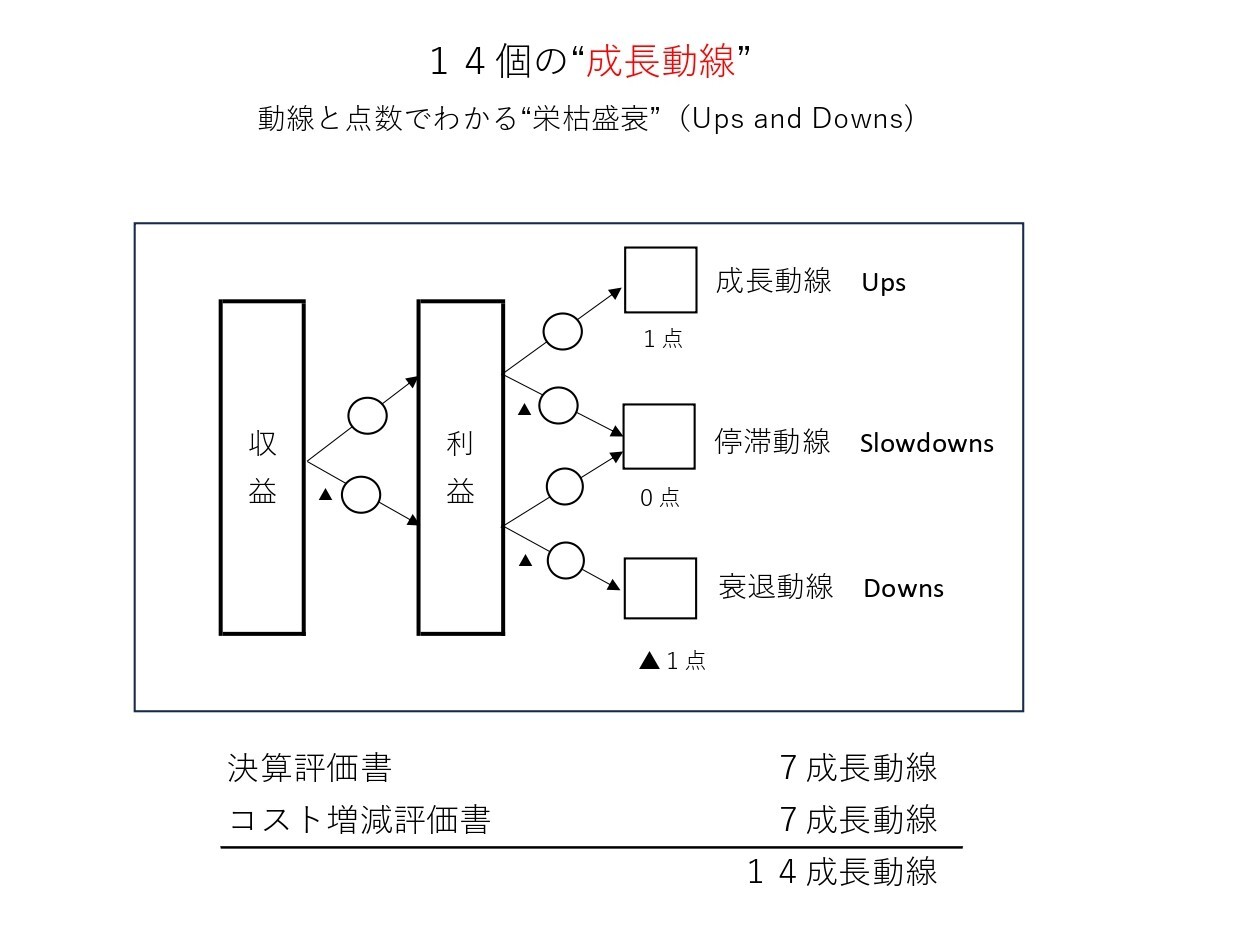

D以上の分析を動線で表しています。★成長動線『両者が増加した場合の図』★「停滞動線」とは『増減に分かれた場合の図』★「衰退動線」とは『両者が減少した場合の図』としています。結局このUp Down経営分析による評価は「三つの動線」の数に依拠したものです。

「成長動線の存在そのもの」を評価するのです。

㊟「コスト+利益」のダブル増加も成長を意味します。コストの増加も成長の一要素と考えます。

Eさらに、決算評価書では経営の三つの動線に点数(Ⅰ点、0点、▲Ⅰ点)を付加し「点数で成長を評価し報告」しています。

ー「経営改善」の本質的意味ー

F新しいUp Down方式経営分析では経営改善とは『経営の「停滞動線・衰退動線」から経営の「成長動線」へ転換すること』と定義づけています。

その他の「新経営分析法」の論点

一)”率や量・数字”を無視して経営を評価出来るのか?

増減だけで経営を評価し問題点を抽出できるのか?実は「収益と利益」の増減の表現である「増収増益」とう四文字熟語がどれほど企業動向の「シークレット」を露出しているかを考えれば分かります。

そこ(増減)にこそ重大な企業秘密、会社動向の核心が存在すると言えましょう。むしろ万とある率分析、数値分析よりも経営の急所を突いていると言えましょう。

「新・決算評価書」は14個の「2項目組合せ」で「企業の今」を炙り出します。

二つの項目の増減による関連性、四パターンの要因的な深堀は、「数字や率の羅列」より経営者の感性に鋭く響くものです。特に中小企業にとっては分かり易い分析評価となっています。

二)「利益の増加」と「純資産の増加」の安易な取り違い?

二期比較損益計算書で「利益の増減」を見ることが出来ます。今年一年間の利益と・前年一年間の利益を比較すると「増益」「減益」とに分かれます。

ところで貸借対照表の「純資産(資本)の増加」は一年間の「利益」そのものです(増資や配当などを考慮しない場合)。つまり「利益の計上」=「純資産の増加」なのです。利益(黒字)を出せば純資産は増加するわけです。利益が減っても「利益が出ていれば!」純資産は増加・成長するのです。

Up Down方式経営分析では、「利益の増加と純資産の増加(ダブル増加)」を成長としています。

経済論評では時に「利益が減った」時は「衰退」と言います。資本(純資産)が増えた時も「成長」と言います。

厳密には完全な表現とは言えません。前者は経営学的であり、後者は経済学的であります。両方正しいと言えましょう。

三)”率”分析の本来目的と経営分析における”率”分析の欠陥?

アメリカ発祥の経営分析は、資金を貸すに値する企業か投資するに値する企業か、そのための「他社との経営の質や能力の比較評価」が中心となっています。

百社百様、業種も形態も規模も違う会社の比較分析にはどうしても「率」による分析が必要だったのかもしれません。

その流れを汲み、現在の経営分析は、ほとんどが「率」分析「経営指標」分析なのです。それは、企業の「バランス分析、能力分析」と言っても良いでしょう。企業の自己運動や企業の動向を直接表現できない欠陥があります。

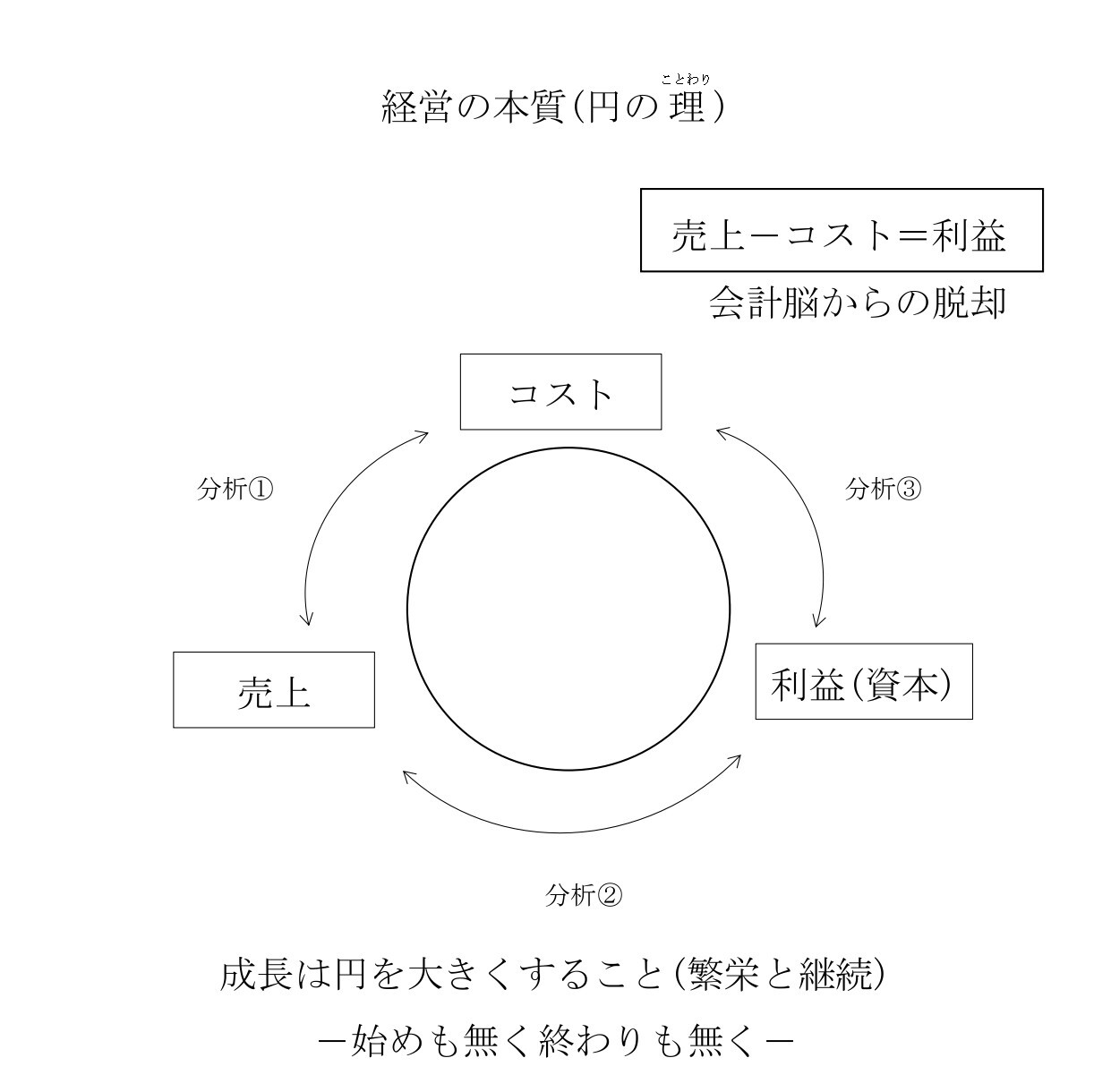

四)計算式の視点から、円運動・循環運動の視点へ?

決算書に内蔵されている計算式に有名な「売上-コスト=利益」があります。

出発点が「売上」で終着点が「利益」のように見えます。そこから売上を増やしコストを減らせば利益が出る、その繰り返し(利益計上)で企業は安泰だという立場に陥りやすいのです。

ところが、経営や経済は「コスト→売上→利益(資本)→コスト→売上→利益(資本)→・・・・」という循環で考えられます。これこそ資本の増加を目指す資本主義経済の原理です。いずれもが出発点、いずれもが目標・終着点となります。円のような循環運動は時計回りでも、反時計回りでも成立します。

そこで、経営は「すべてが増加」「隣接する二項目の同時増加」が成長の要件とも言えるのです。

利益の増加だけではなく、売上やコストの増加もあて経営は成長したと言えるのです。

よく論ぜられる「利益中心主義」「コスト常時削減主義」や「小さい会社論」や「無借金主義」は、経営の本論ではなく、やむをえない緊急バランス策ということに気づかされます。赤字企業が多数を占める中小企業ではこの緊急策が「経営の本論」に見えてしまいます。これらは「じり貧問題」に応えることは出来ません。

五)経営はなぜ栄枯盛衰するのか?

「社長が悪い的な議論」は経済原理からくる本質論とは違います。

理由①

資本主義経済は「自由な需要と供給運動」を通して、「適切な需要と供給」を実現します。計画経済ではないからです。言い方を変えれば企業の浮き沈み(栄枯盛衰)を通じて適切な「経済状況」を完成させるのです。

理由②

次に、社会の進歩をめぐって、企業間の生き残りをかけた「発展競争」が繰り広げられます。そのため頻繁に企業の浮き沈み(栄枯盛衰)が繰り返されます。したがって、経営にあたっては、頻繁に自社や他社の位置や「栄枯盛衰の現状」を知る必要があります。

六)財務諸表の本質的定義?

決算書は通信簿でしょうか?決算報告書と決算評価書の本質的違いについて述べておかなくてはなりません。

決算報告書→P/L「利益の”計算機” 利益の”報告書”」B/S「会社の創業から現在までの歴史書」

利益は日々の取引では表面には出てきません。決算書(損益計算書)のみが複式簿記による記帳を元に「利益」を我々に知らしめてくれます。したがって決算書の一つの本質は「利益の計算機」と言っても間違いではありません。決算書の使命は、「利益の計算」と「その報告」なのです。もう一つの本質は「会社の歴史書」というものです。会社設立から今までのすべての歴史が決算書(貸借対照表)に凝縮されているのです。

この二つの根本的な役割が決算書の本質を表わしています。

決算評価書→「経営の”通信簿”」

決算評価書は新しい役割を果たします。企業の直近の景気や業績、そして動向を動線と点数で評価しますので、まさに「通信簿」に値するものです。さらに結果の「外部要因」「社内要因」「経理要因」を検討し、通信簿のように「未来予測」と「改善の要点」をコメントすることになります。

経営計画書→「経営の”成長企画書”」

経営改善は「『停滞動線や衰退動線』から『成長動線』への転換」です。したがって経営計画書は「成長への挑戦の書」と位置付けられるでしょう。もちろん、将来を見つめたとりあえずの破たんを避ける緊急策あるいは次善の策「一歩後退的」計画も重要です。

七)利益は表面には出てこない?

「利益の本質」を知れば「経営の本質」が分かります。

ここでは利益の定義を述べているのではありません。利益の性質について述べています。

例えば建設業における「見積書」に利益と言う項目はありません。また商品売買の現場には売値と消費税しかありません。しかし「儲け」という概念は売手の頭の中に願望とともに存在します。売値の「自由性」「秘密性」「不確実性」が資本主義経済や経営の本質でもあります。

つまり「利益(儲け)」は「売上」に隠れて存在します。表舞台には登場しないのです。

「利益」が秘密にされていることにより、取引はスムーズに行われ、資本主義経済は発展してきたと言ってもよいでしょう。したがって、利益を唯一教えてくれる「決算書は経営分析の根本的資料」となるのです。利益は決算書無しには誰もが知り得ないのです。

㊟利益の定義 利益は「増えた資産」とも言え、「資産成長の原因」でもあるわけです。利益は算式(売上-費用=利益)とも定義されます。経済学的定義もあります。増えた資本(さらなる経営投資)でもあり、将来の保険でもあり、経済原理が生んだ利潤でもあり、貯えでもあるのです。いずれにしても経営活動によって生まれたものです。

八)コストや費用の本質?

例えば「販売費及び一般管理費」は「税法」の解釈を考えないで大胆に経営の視点から述べますと次の四つの性質が考えられます。「家計支出」を考えてみても分かります。

1つは、儲かったから支出する賞与など「利益処分的」性格です。

2つ目は、将来を見つめた「自己投資・先行投資的」性格です。

3つ目は、他人に対する「配分」、他人に対する「投資的」性格です。

4つ目は、自己の「消費的」性格です。

いずれにしてもUp Down方式経営分析では「売上と費用」や「費用と利益」のそれぞれ二項目のダブル増加が成長と考えられます。ここでも2項目の増減と言う、Up Down方式経営観が有効と考えます。

九)Up Down方式経営分析視点での「経営改善」とは?

「直前の動向、増減」というものが明日を占うものとなり、「経営者と経理と営業と製造現場など」の四者にとっての共通の言語となります。

特に経営の統括者である経営者の経営コントロールの必需品になるべきものです。

新・経営分析は、経営の異常を瞬時に示唆してくれるものなので、月次の「評価書」作成が有効です。

新・経営分析は直ちに改善対策の在りかを示し、改善を求めてきます。根本的・大局的課題が認識され、取り組むべき、あるいは改善すべき行動に我々を導くことになります。

十)Up Down方式経営分析視点での「経営の目的」とは?

まずは「利益計上(黒字化)つまり利益が出た」が必要でしょう。次に、「利益を増やす」が資本主義経済の発展、資本主義的企業間競争ための目標です。どれほど困難であろうと「利益の増加」をさけては通れません。つまり「黒字の計上と黒字の増加」が経営目標です。さらに社会の発展のために、コストの増加も併せて追及しなくてはなりません。「利益と人件費」の同時増加は重量挙げ二つの重りを同時に揚げる姿です。(後に二項目同時考察・新二刀流経営の図)

「利益が出た」と「利益が増えた」の間には、天と地ほどの差があります。損益計算書は価値の創造を描き、貸借対照表は価値の創造のための「手段」を描きます。したがって「経営の目的」は、「利益の計上(純資産=資本=)」「利益の増加」「コストの増加」の三つ巴の可能性を追求することです。二重三重の困難への挑戦と言えましょう。

これこそUp Down方式経営分析視点が、経営に求めるものです。「困難」にあえて挑戦しようとする覚悟を「経営の行動・評価の起点」とするものです。

十一)新経営分析登場の必要性があったのか?

この内容は、(有)鈴木会計事務所のホームページにも記載されています。

一つ目は、「経営分析指標」の不評についてです。

二つ目は、全企業中90%超の中小企業の「経営計画」が何十年も叫ばれ続けられているのに普及しない理由について言及しています。

十二)経営計画と景気判断の並用?

損益計算書は「売上-費用=利益」という計算原理の上に成り立っています。Up Down方式栄枯盛衰分析はこの三項目の組合せすべてが「増加と増加」の場合、成長とするものです。その三項目は、売上・費用・利益が順不同で円周を描きお互いに影響しながら、右回り左回りと複雑な動きをするものと考えられます。さらに全体の円が大きく広がることが成長であると考えられます。

一方、経営ではすべての局面で「分配」と言う行動や考え方が必要になります。「売上→費用と利益への分配」ということです。分配原資は常に制約されながら、費用は費用で「費用→個別費目」と言う分配が生じます。経営とは分配行動の連続でしかないとも言えます。

この分配という判断の時、最も頼りになるのは「経営計画」という数字による目標・予算・着地点でしょう。

問題は予想に基ずく「目標計画」が社会の状況によっても「変動」するから厄介です。

Up Down方式経営分析は、自己努力の結果と社会の状況の両方を混在せています。したがって「経営計画」と手軽で速効性のあるUp Down方式「景気・成長判断」の併用がより良いと考えます。

十三)道具として?

「決算評価書」は数十分で経営のコンディションや異常を感知する「経営の体温計」であります。

Up Down方式経営分析法から生まれたUp Down方式経営は「二項目同時検討(増加)経営」つまり「新・二刀流経営」とも言え、

経営の考察の深まり、世の中の「成長戦略」への応用など新しい展開が期待されます。

既存の二刀流経営というものがありますが、ここで述べている二刀流経営は全く新しい視点となっています。

新経営法は常に二項目で「新二刀流経営の図」のように両者の「同時増加」を常に念頭に経営を考えようとするものです。その上で、状況に応じた「二項目の増減戦略」を考える訳です。

もちろん、中小企業に多々訪れる停滞や衰退の局面のでは「同時増加」は叶わぬことでしょう。その場合、すでに触れた緊急措置を取らなくてはならないのは当然なことです。しかし究極的には企業は理想(二項目同時増加)を求めざるを得ない宿命があります。

このUp Down方式「経営」は、Up Down方式「分析」以上に重要なことです。

個別経営に於いても、日本の成長戦略においても、この二項目同時考察と言う手法が、理論的にも実践的にも多くの成果が見込まれると考えます。

東北税理士協同組合 ブックセンターにて購入可能

黒字企業の「数や割合」で

世の中の景気を計ることが出来るのか?

新資格 "アップダウン方式経営分析士"

★会社分析から経済を読む

企業(決算書)発 景気ウオッチャー(Watcher)

注)仮に会社数が100万あったとしてその100万分のⅠの景気分析が

日本の景気分析に繋がるような景気分析はあったようで

今まで無かったのです。Up Down方式経営分析はその視点を

クリアしたと考えています。

例えば、「有名企業もしくはある一定抽出した企業の景気分析で

日本の景気を類推する」と言った方法です。

★企業の栄枯盛衰(Ups and downs)を評価する

注)ここで解説した個別企業のUp Down方式経営分析を実行する。

検討中

以上の二つの課題に取り組む者を「アップダウン方式経営分析士」と呼称します。

アップダウン経営分析がポピュラーなものとなり社会的に認知された時、

そして応用・普及されてきたとき、正式に資格として考慮します。

現在Up Down方式経営分析の開発・普及に携わる者を当面この名称を

呼称することが出来るものとします。

通常の決算書だけを見ていても、ただ数字が並んでいるだけでは、会社が成長しているかどうかがわかりにくいものです。

この決算評価書は11の項目を対にしながら見ていきますので、部分的ではなく複合的に全体を見ることができます。

点数化されているので、シンプルでありながら、ひと目で成長か後退かがわかります。

数字の奥に隠された経営の動向を一瞬にして知ることができるため、シンプルかつスピーディな経営分析が可能です。

決算書の見方は、営業利益が出ているか否かだけで判断し、営業利益が出ていない会社はうまくいっていない、という見方になってしまう場合があります。

それは一側面から見て正しい場合もありますが、決算書から何かを得ようというときには、必ずしもその限りではないのです。

UpDown決算評価書を頭に入れておくことで、今期はコストの中でここが問題だったと1つでも気づくことは今後に必ず役立ちます。

例えば、資産の中でキャッシュが少ないと発見する可能性もありますし、粗利益が今年は悪かったなどと漠然とした弱点や問題点が3つ、4つとわかることもあるかもしれません。

そうなれば、その後の経営に変化と進化が生まれます。

我々は通常、さまざまな数字を多用し、現在の弱点をついていく場合も多いです。

しかし、そうすることで「木を見て森を見ず」のように、いつの間にか全体的な視点が失われてしまうことがあります。

UpDow方式決算評価書を使うことで、決算書の捉え方がより視野の広い見方になるため、必然的に企業の情報収集や分析をしていることにつながります。

上場企業の決算書などは公開されていて透明度も高いため、インターネットや会社四季報などを用い、話題の会社の決算書を2期分入れてみることで、景気の動向や経済の動向を知ることや分析を行うことができます。

また、5年分の分析をすることで、さらに幅広く会社の歴史や社会の経済についても感知することができ、よりレベルの高いコンサルを行うことが可能になります。

決算書の読み解き方が身についてきた会計事務所の方にもおすすめです。

中小企業の決算というのはときに、あまり変化がないように見えるときもありますが、変化がないときは「マイナス」です。

経済というのは常に成長しているものですから、横並びというのは今の資本主義社会においては減少という判断をします。

そのような見方ができてくるとより立体的に決算書を読むことができるようになり、仕事の楽しさも増すに違いありません。

経営の勉強をされている方や簿記の勉強をされている方も、このUpDown方式を使うことで、決算書の見方のポイントがわかってきます。

経理マン1年目ですと、まだこのUpDown方式決算評価書を作るのは苦労するかもしれませんが、一つ二つと決算評価書を作り上げることで力がついてきます。

経営者さんから「労働分配率はどうなの?」と聞かれても、部分的な答えだけではなく全体的な見方でも答えられるようになるのです。

そうすると、会計の勉強もさらに楽しくなってくるでしょう。会計学習の虎の巻にもおすすめの1冊です。

私は福島で40年ほど会計事務所を営み、福島県内で財務管理など経営にまつわる講師もしてきました。

私が開発したUpDown方式経営分析”決算評価書”は、今やインターネットでどこに住んでいる方でも手に取ることができます。

会計や決算書に興味がある全国、北海道から九州・沖縄まで、全世界あるいは国を越えた方がこの本や決算評価書を読んで、経営についての考えが深まった、決算書の見方が変化した、といったご感想、またときには全くの反論も大歓迎です。

ご意見や反響などいただけたら、さらなる励みとなります。決算評価書を体験していただければこの上ない喜びです。

経営コンサルを依頼すると高額の費用が発生します。

一方経営計画ソフトを利用する企業もソフト登場から何十年と経過しても一向に増えません。

計画の非現実性、頓挫性が主な原因と考えられます。

それが全企業の一割前後とするならば、九割前後の企業にとっては、それに代わるものが必要なのかもしれません。

「新・経営分析法」が登場してもおかしくはありません。

Up Down方式経営分析は、経営の現実を炙り出してしまいます。

まずは現状の「本当」を見抜くべきです。

Up Down方式経営分析の結晶”決算評価書”のエクセル版(見本)を詳しく知りたいと思われる方

Up Down方式経営分析のノーハウを詳しく知りたい方は

お問い合わせフォームその他で、(有)鈴木会計事務所にお問い合わせください。

メッセージ(おしまいに)

関係方面の皆さまへ

「Up Down方式決算書(彩色版)の作成」を‼

福島市 (有)鈴木会計事務所

まずは、Up Down方式決算書を作成することを始めて下さい。

つまり決算書の「すべての項目とその数字」に増減の二色を彩色することです。

今でも、その項目の増減は何らかの表現、おもに数字や率で、別欄を設け、記載されているはずです。しかしそれは決算書を理解できる少数の皆さんのものとなってはいないでしょうか。

売上グラフは、誰が見ても分かるように、増減彩色付き決算書は「決算書アレルギー」の改善に繋がり、決算書が身近になることでしょう。この彩色法は表現方法の違いが多々ある「英文決算書、海外決算書‼」にも応用できます。英文決算書にも十二分に通用するものです。

彩色が容易に出来るのは「会計ソフトの作成にあたっているソフト会社、AI開発にあたっている会社、場合によっては、コピー関係の複合機のソフト改良にあたっている会社、などなど」沢山の関係方面があると思います。企業でもエクセルで手作業でも出来ます。あまりにも決算が理解しやすくなるため躊躇されるくらいです。

そのうえで、さらに「Up Down方式経営分析や決算評価書の作成」に興味がある方は取り組んでいただきたいと思います。また「新二刀流経営」というものを熟成していただければと思います。

これは、経営に疎い会計人、会計現場の税理士からの重要な提案です。

世の中「一項目での議論」が多すぎると思います。それは他を論破するのには都合の良い、どこか生産性に欠けるものと思われます。自分に都合のいい主張は大体「一点主義」の主張です。この車は早い!この保険は安い!利益さえ出れば良い!決算書が読めない経営者はダメだ!・・・・・などなど。

どうか二刀流(二項目主義)であるUp Down方式の世界を少しでもご体験くださるようお勧めいたします。